POLSKA

WIADOMOŚCI RYNKOWE

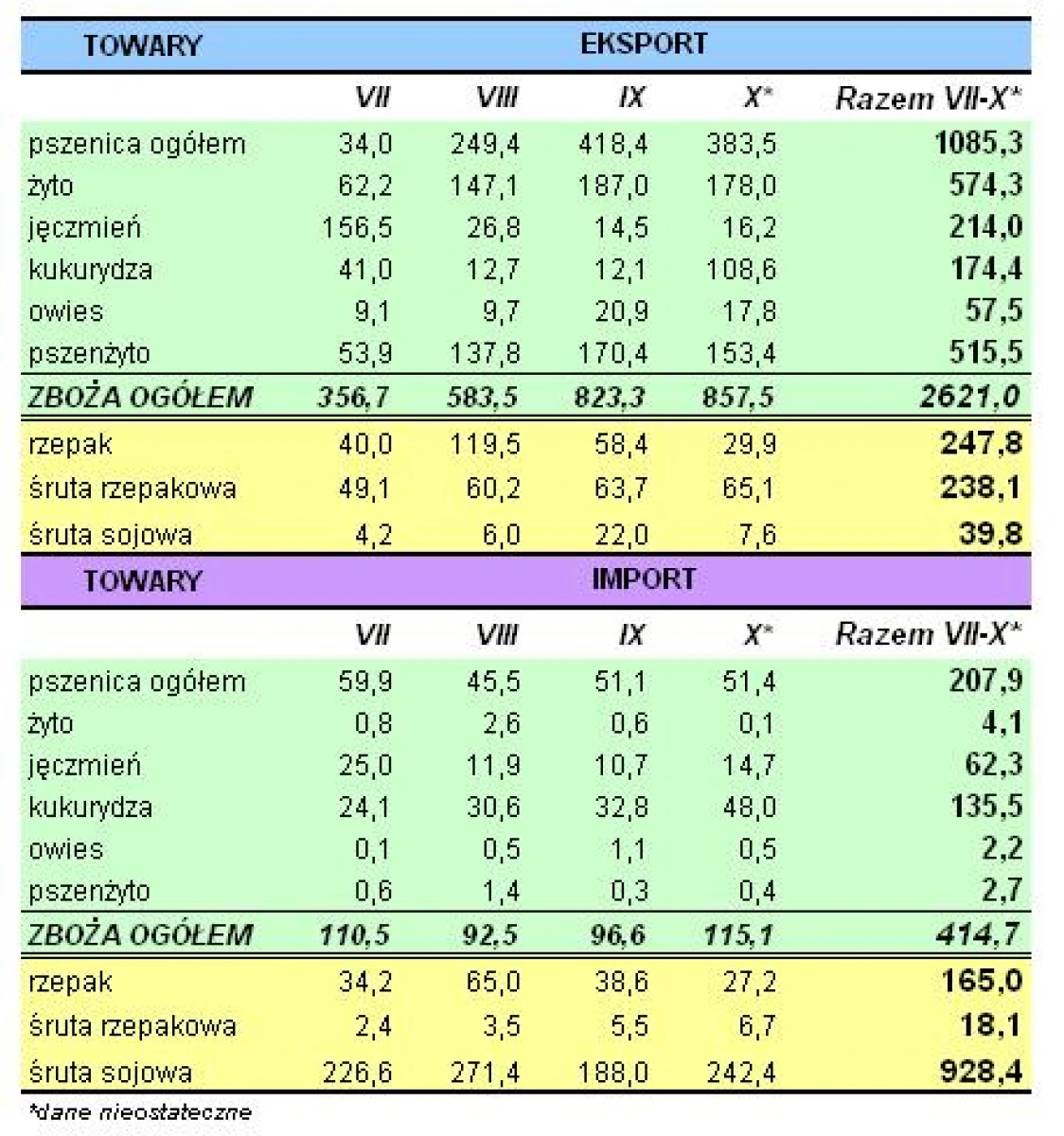

Według wstępnych danych, w pierwszych 4 miesiącach sezonu 2020/21 (lipiec-październik), eksport zbóż ogółem z kraju wyniósł ponad 2,6 mln ton i był o około 1,0 mln ton większy od wielkości wywozu w tym samym okresie poprzedniego sezonu. Z tej wielkości, eksport pszenicy wyniósł ponad 1085 tys. ton (836 tys. ton w tym samym okresie poprzedniego sezonu), żyta – 574 tys. ton (170 tys. ton), pszenżyta – 515 tys. ton (200 tys. ton), kukurydzy – 174 tys. ton (324 tys. ton), owsa – 57 tys. ton (37 tys. ton), a jęczmienia – 214 tys. ton (63 tys. ton). W pierwszych 4 miesiącach sezonu 2020/21 eksport rzepaku z kraju wyniósł około 248 tys. ton wobec 185 tys. ton wyeksportowanych w tym samym okresie poprzedniego sezonu.

Z kolei, w pierwszych 4 miesiącach bieżącego sezonu 2020/21 import zbóż ogółem wyniósł około 415 tys. ton wobec 320 tys. ton sprowadzonych do kraju w tym samym okresie poprzedniego sezonu Z tej wielkości, import pszenicy wyniósł ponad 207 tys. ton, jęczmienia – 62 tys. ton, kukurydzy – 135 tys. ton, a żyta – 4 tys. ton.

Eksport i import zbóż i oleistych z/do Polski w pierwszych 4 miesiącach bieżącego sezonu 2020/21 (lipiec-październik) kształtował się następująco (tys. ton):

RYNKOWE CENY ZBÓŻ

SYTUACJA RYNKOWA:

Przedostatni, świąteczny tydzień 2020 roku charakteryzował się niewielkimi obrotami na rynku zbóż. Okres świąteczno-noworoczny nie sprzyja bowiem handlowi ziarnem. Większego ruchu na rynku należy się natomiast spodziewać w styczniu i kolejnych miesiącach sezonu z racji zapowiadanego dużego eksportu pszenicy. Według wstępnych ocen, tylko w styczniu 2021 eksport pszenicy za pośrednictwem terminali portowych powinien zbliżyć się do 300 tys. ton. Znaczny powinien być także eksport kukurydzy.

Z drugiej strony, zapotrzebowanie branży paszowej na surowiec będzie ograniczone w związku z niskimi cenami skupu żywca drobiowego i wieprzowego i utrzymującą się trudną sytuacją w branży hodowlanej. Już obecnie niektóre wytwórnie pasz notują mniejszą produkcję pasz przemysłowych o 10-20%. W związku z utrzymującymi się wysokimi cenami pszenicy i kukurydzy, przetwórcy obecnie chętnie kupują tańsze zboża do przerobu, jak pszenżyto. Stąd też na rynku notuje się duży popyt i wysokie ceny pszenżyta.

W połowie tygodnia, ceny skupu ziarna zbóż i rzepaku oferowane przez krajowych przetwórców i podmioty skupowe przedstawiały się następująco:

pszenica konsumpcyjna – 770-860 PLN/t,

pszenica paszowa – 760-850 PLN/t,

kukurydza mokra (30% wilgotności) – 460-500 PLN/t,

kukurydza sucha – 720-830 PLN/t,

żyto konsumpcyjne – 550-640 PLN/t,

żyto paszowe – 540-630 PLN/t,

jęczmień paszowy – 650-720 PLN/t,

pszenżyto – 660-750 PLN/t,

owies paszowy – 520-600 PLN/t,

rzepak – 1700-1840 PLN/t.

EKSPORT/IMPORT:

W grudniu br., eksport pszenicy przez porty może zbliżyć się do 300 tys. ton. Z kraju wyjeżdża/wypływa także dużo kukurydzy. Spore ilości tego zboża ładowane są na statki w portach Gdańsk i Gdynia.

Wprowadzenie ograniczeń w eksporcie pszenicy przez Rosję stworzy możliwości jeszcze większego eksportu tego zboża przez innych kluczowych eksporterów w II połowie sezonu. Wydaje się, iż może się to także przełożyć na większy od zakładanego wcześniej eksport pszenicy także z Polski.

Dlatego też znaczny eksport pszenicy drogą morską w I kwartale 2021 roku będzie czynnikiem wspierającym ceny tego zboża na rynku krajowym. W każdym z tych miesięcy, eksport pszenicy przez porty może wynieść 250-300 tys. ton. Przewidujemy, iż wysokie ceny pszenicy mogą także utrzymywać ceny kukurydzy na wysokich poziomach.

W połowie tygodnia, ceny pszenicy i innych zbóż z dostawą do portów kształtowały się na następujących poziomach:

pszenica konsumpcyjna (12.5/77/250)...