RAPORT RYNKOWY ZBOŻA I OLEISTE

| POLSKA - UE - ŚWIAT |

POLSKA

WIADOMOŚCI RYNKOWE

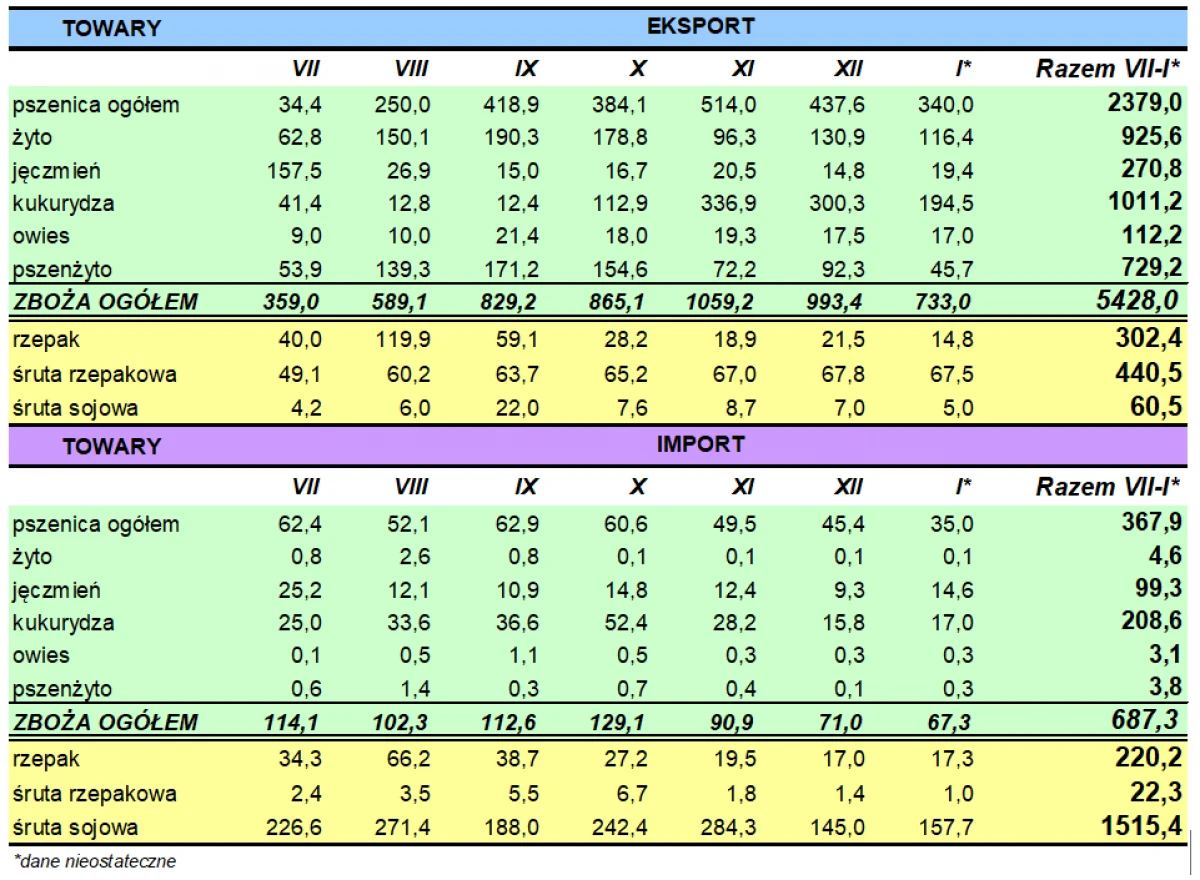

EKSPORT ZBÓŻ OGÓŁEM Z KRAJU W PIERWSZYCH 7 MIESIĄCACH BIEŻĄCEGO SEZONU 2020/21 O PONAD 2 MLN TON WIĘKSZY NIŻ W TYM SAMYM OKRESIE POPRZEDNIEGO SEZONU

W pierwszych 7 miesiącach sezonu 2020/21 (lipiec-styczeń), eksport zbóż z kraju wyniósł ponad 5427 tys. ton wobec 3355 tys. ton wyeksportowanych w tym samym okresie poprzedniego sezonu. Z tej wielkości, eksport pszenicy wyniósł ponad 2379 tys. ton, żyta – 926 tys. ton, pszenżyta – 729 tys. ton, kukurydzy – 1011 tys. ton, owsa – 112 tys. ton, a jęczmienia – 271 tys. ton. Z kolei, w pierwszych 7 miesiącach sezonu 2020/21 (lipiec-styczeń) eksport rzepaku z kraju wyniósł ponad 302 tys. ton wobec 245 tys. ton wyeksportowanych w tym samym okresie poprzedniego sezonu.

Eksport i import zbóż i oleistych z/do Polski w pierwszych 7 miesiącach bieżącego sezonu 2020/21 (lipiec-styczeń) kształtował się następująco (tys. ton):

RYNKOWE CENY ZBÓŻ

SYTUACJA RYNKOWA:

Po okresie nieco większej rynkowej podaży zbóż (głównie pszenicy), w końcu marca br. liczba ofert sprzedaży ziarna spadła. Wielu rolników rozpoczęło już prace polowe i sprzedaż zbóż nie jest dla nich priorytetem, szczególnie, że ceny oferowane przez przetwórców i eksporterów osłabły w ostatnich dniach.

Od dłuższego czasu, podaż zbóż na północy i zachodzie kraju jest mocno uszczuplona, w związku z bardzo dużym eksportem realizowanym drogą morską i lądową do Niemiec. Wydaje się, iż coraz mniej zbóż w magazynach jest także na południowym-wschodzie kraju, gdzie trudno znaleźć większe partie ziarna, w tym pszenicy.

Oceniamy, iż obecnie najwięcej zmagazynowanego ziarna jest jeszcze w centrum kraju, ale i tutaj rynkowa podaż praktycznie wszystkich zbóż jest mocno uszczuplona.

W dalszym ciągu bardzo trudno kupuje się jęczmień, nie ma za dużo także ofert sprzedaży pszenżyta. Bardzo mała jest podaż kukurydzy, której ceny dobiły do cen pszenicy. Wiele wskazuje na to, iż kukurydzy na rynku krajowym zabraknie do nowych zbiorów, co będzie silnym wsparciem jej cen. Spodziewany rekordowo duży eksport tego zboża w bieżącym sezonie, a także śladowy import z południa Europy i praktycznie brak importu kukurydzy z Ukrainy zapewne przyczynią się do wystąpienia silnych napięć w bilansie tego zboża w dalszej części sezonu. Bardzo wysokie ceny kukurydzy będą stanowić wsparcie cen pszenicy w kolejnych tygodniach sezonu.

W końcu marca br., ceny skupu ziarna zbóż i rzepaku oferowane przez krajowych przetwórców i podmioty skupowe przedstawiały się następująco:

- pszenica konsumpcyjna – 890-970 PLN/t,

- pszenica paszowa – 890-970 PLN/t,

- kukurydza sucha – 890-970 PLN/t,

- żyto konsumpcyjne – 700-750 PLN/t,

- żyto paszowe – 700-740 PLN/t,

- jęczmień paszowy – 780-870 PLN/t,

- pszenżyto – 780-870 PLN/t,

- owies paszowy – 620-660 PLN/t,

- rzepak – 2300-2400 PLN/t.

Przetwórcy w dalszym ciągu oferują bardzo wysokie ceny za rzepaku ze zbiorów 2021 roku, które zawierają się w przedziale 1950-2010 PLN/t, z dostawą w lipcu/sierpniu br.

EKSPORT/IMPORT:

W portach w dalszym ciągu notuje się wzmożony ruch, co od pewnego czasu wywołuje pewne problemy logistyczne w załadunkach statków. W marcu br., eksport pszenicy drogą morską będzie mniejszy niż w lutym br., ale ciągle znaczny (ok. 250 tys. ton). Z końcem miesiąca rozpoczęły się załadunki pszenicy z przeznaczeniem do Algierii, które będą trwały przez cały kwiecień. Tak więc w kwietniu br. łączny wolumen załadowanej pszenicy do tego kraju może przekroczyć 300 tys. ton.

Kluczowe dla wielkości eksportu pszenicy z kraju w ostatnich miesiącach bieżącego sezonu będzie to, czy Arabia Saudyjska otworzy przetarg na zakup tego zboża. Biorąc pod uwagę fakt, iż ostatni przetarg miał miejsce w listopadzie ub.r. otwarcie przetargu w najbliższych tygodniach jest wysoce prawdopodobne.

W końcu marca br., ceny zbóż oferowane przez eksporterów z dostawą...